首页

首页以数据要素注入金融服务,数智金融助银行转型数字化

2022年,中国人民银行印发的《金融科技发展规划(2022-2025年)》中指出,要坚持“数字驱动”的发展原则,以加强金融数据要素应用为基础,加快金融机构数字化转型,注重金融创新的科技驱动和数据赋能,从而推动我国金融科技发展,在未来实现整体水平与核心竞争力跨越式提升。

数据驱动型银行业务发展的内核体现了将数据作为全新生产要素,强调提升由数据洞察发起业务活动在整体工作中的占比,实现将数据从“结果端”向“动能端”的转变。

银行业新形势下的数据价值与合规

银行业新形势下的数据价值与合规

银行天生与数据打交道,但过去主要是记录业务过程和统计经营成果。数据作为一种新型生产要素,其作用在银行业务领域不断被发现、证实和运用,持续推动银行业务运行逻辑、经营模式、管理方式等的优化和变革。

数据治理是实现银行数字化转型的基础,没有数据治理,就谈不上推进数字银行建设。作为一种新型“生产要素”,数据已成为未来银行重要的资产和核心竞争力,做好这个工作,才能开展更为精准的客户营销、风险管理、运营优化等,实现从数据向价值的升华。

值得注意的是,在今年数据要素在金融科技发展中的地位再次被强调。毕马威中国金融业主管合伙人张楚东在腾讯发布的《2022金融科技十大趋势展望》中指出,金融数据不再仅仅是支持金融业务开展的一种资源工具,而是也已成为了金融业最重要的生产要素之一。

对金融机构来说,需要全面加强数据能力建设,在保障安全和隐私的前提下推动数据要素有序共享与综合应用,充分激活数据要素潜能,有力提升金融服务质效。

但如何开展外部数据的寻源与构建契合业务价值实现的数据挖掘和应用能力,仍然是其不得不跨越的数字能力门槛。

就拿企业融资信贷为例,为了控制风险,金融机构需要从传统央行征信系统以外收集企业经营信息、业务信息等额外的标签数据作为风险控制的补充数据,这就意味着金融机构需要分析判别大量的数据信息,从而做出最优决策。

发票作为企业成本、费用、收入发生的原始凭据,记录了企业生产经营、业务往来的真实状况,也是审计机关、税务机关执法检查的重要依据。因此,可以通过企业一定周期的发票统计对企业经营情况进行分析与评判。

可以说,以发票数据作为补充的风险控制模型将更为安全和高效,也能促进金融机构数字能力的升级,为业务增长提供更精准化的决策参考。

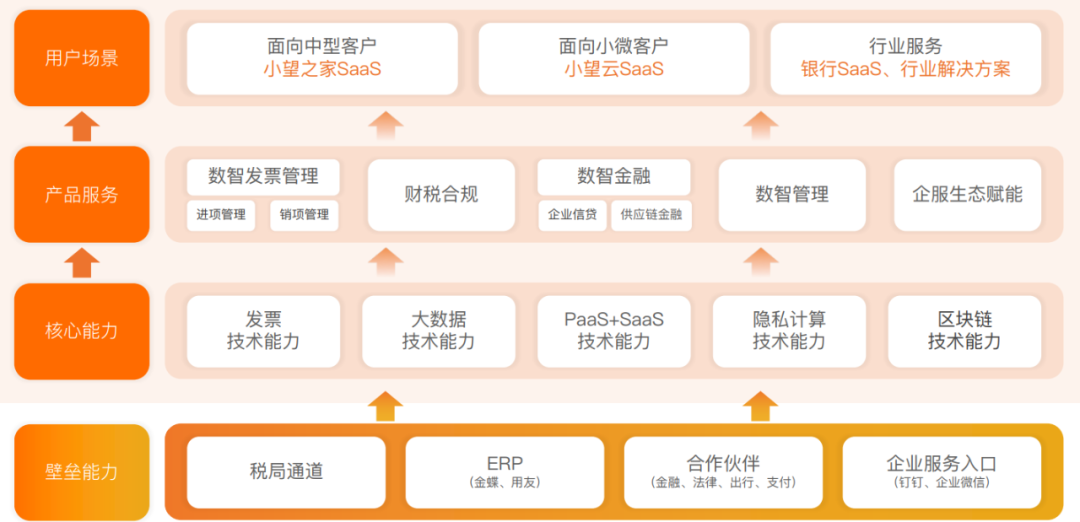

小望之家数智金融SaaS解决方案

小望之家基于深厚的行业经验与领先的技术实力,以发票能力、科技能力及数字金融能力搭建多个垂直细分领域的整体解决方案,助力金融机构拓展全新业务增长点,切实做好金融机构与中小企业间的链接纽带。

面对银行金融业的五个行业痛点:

高监管需求。银行业信息系统硬件和软件需要保障安全运行,保证信息准确性、安全性和可靠性。

集中监管难。银行分支机构多,税盘管理抄报难,总部无法实时收集管控各营业网点开票情况。

开票需求大。银行每日开票量大,传统财税服务器无法满足高并发开票和实时响应等需求。

技术规范性。银行对于底层技术有很多特殊要求系统规范、开发规范、加密要求等。

多业务场景。银行业务场景复杂,系统建设需考虑各业务系统之间业务流程设计。

小望之家的票财税SaaS可帮助银行寻源并构建外部数据契合业务价值实现的数据挖掘与数据应用,助力银行提升数智化能力,加强对数据要素的应用,将数据元素注入金融服务全流程。

电⼦发票注⼊银⾏原⽣系统,助⼒银⾏提⾼企业服务体验。

⾼频开票,促使企业⽆感使⽤银⾏系统,从⽽⾼速提升使⽤活跃度。

⽀付即开票体验,吸引商户⽤于结算,提升存款。

助⼒银⾏⾼效精准获取企业⽤户,构建企业私域流量,布局开放银⾏。

更多产品了解

更多产品了解

欢迎扫码加入云巴巴企业数字化交流服务群

产品交流、问题咨询、专业测评

都在这里!

热门数字化产品

抖音算法推流核心指标是互动率而非GMV。天志互联直播抽盒系统从订单秒级上屏、一键拆盒、氛围引爆三个维度拉高互动率,驱动算法推流的正循环。

从"换皮联名"到"游戏化体验共创"——拆解彩棠敦煌联名案例的壁画修复小游戏设计逻辑、奶茶品牌联名翻车教训和中小品牌三条低成本高ROI的IP联名路径。

低代码时代品牌游戏化运营体系的"乐高式"搭建指南——从选模板、搭积分闭环、数据迭代到多活动并行管理和团队交接的全流程实操方法。

一个快消品牌用游戏化方法三个月救活240个死群的完整复盘——从签到排行榜、互动任务、习惯养成到赛季制防疲劳的六周运营节奏拆解。

游戏化社交裂变的三个底线原则深度拆解——让转发不像广告、让奖品有炫耀价值、给用户不转发的自由,加3%超级用户识别策略和三个常见翻车点避坑指南。