腾讯天御金融风控解决方案

首页

首页 天御构建多元产品+纵深服务,提供多场景+全流程的智能风控解决方案

天御构建多元产品+纵深服务,提供多场景+全流程的智能风控解决方案天御风控服务提供“四位一体”的产品矩阵,涵盖场景解决方案-业务咨询-风控SaaS-风控PaaS的多维度产品输出。客户可根据实际需求灵活选择咨询、建模、平台等产品组合使用。

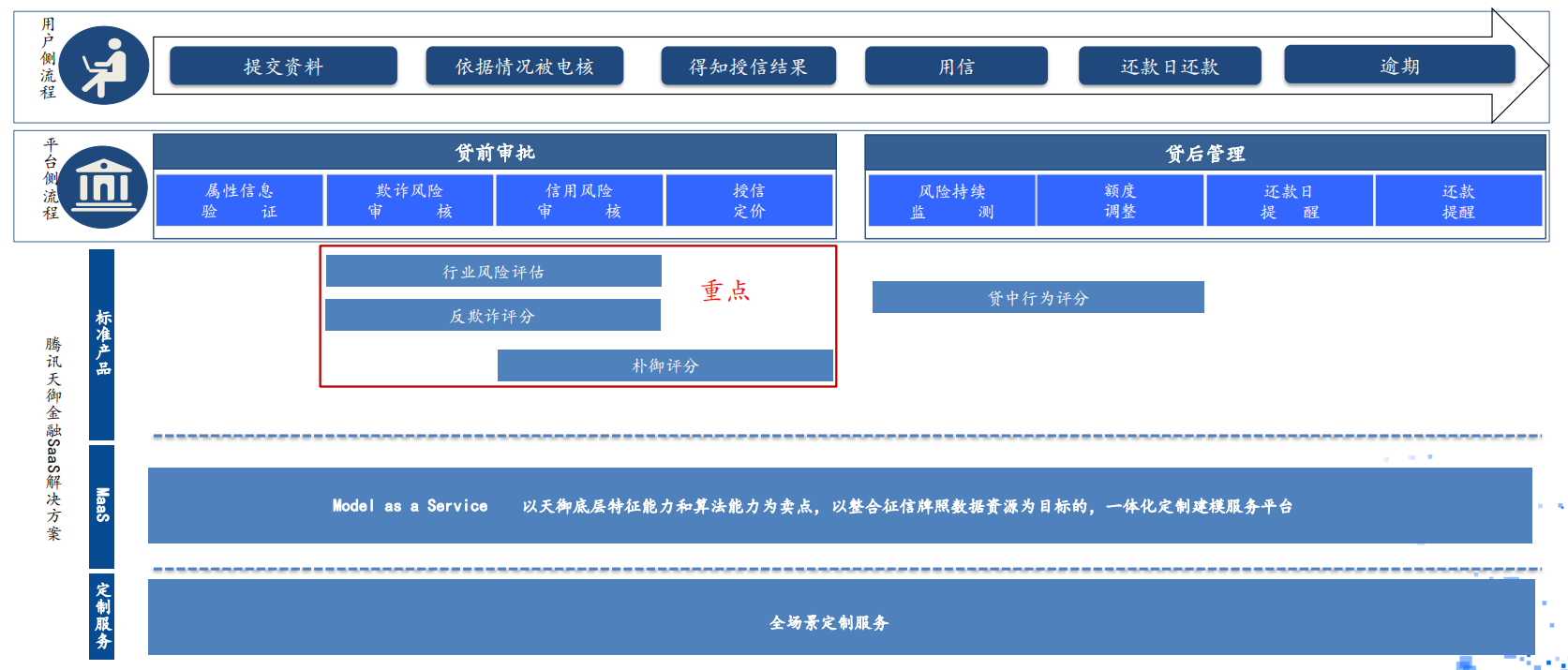

腾讯天御金融行业SaaS解决方案概览 腾讯天御金融风控产品全景图

腾讯天御金融风控产品全景图 行业风险评估

行业风险评估结合腾讯20年+黑产攻防经验,预警圈团风险、关联风险、拆借风险、账号风险、设备风险、网络风险等风险类型。辅助业务方构建风控规则,通过腾讯高表征风险标签,提高安全水位,解决信贷、租赁、交易等场景中欺诈风险。

行业风险评估“可疑欺诈”风险因子:根据腾讯多年金融业务展业经验,归纳出来的高危风险特征,建议在准入环节直接拦截。

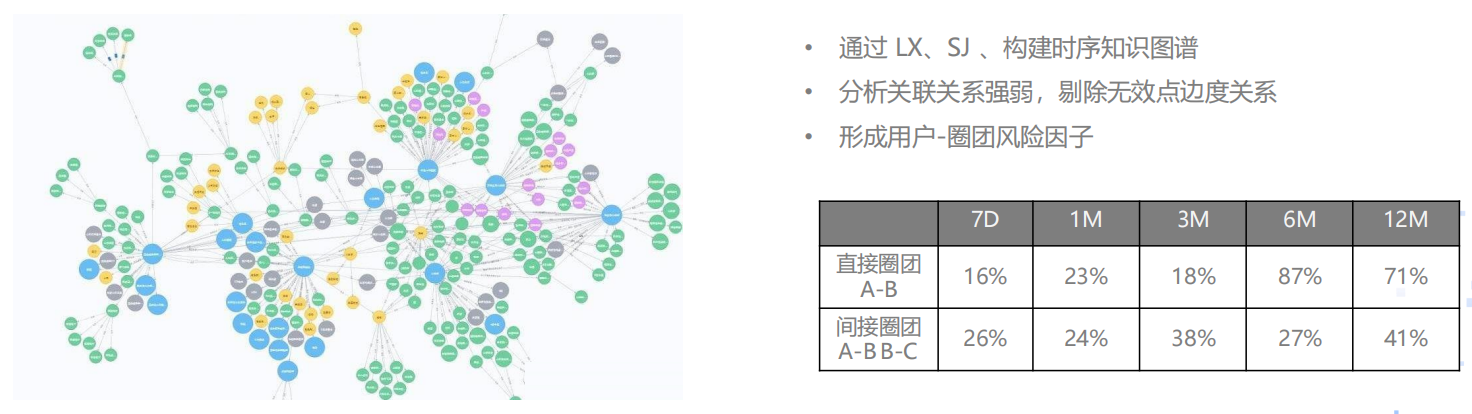

行业风险评估“圈团欺诈”风险因子:圈团风险:识别个人的周边圈团风险状况(用户周遭的坏人浓度);通过知识图谱和数据挖掘算法,挖掘圈团关系;识别个人用户是否黑产之间存在关联,减少团伙欺诈造成的业务损失。

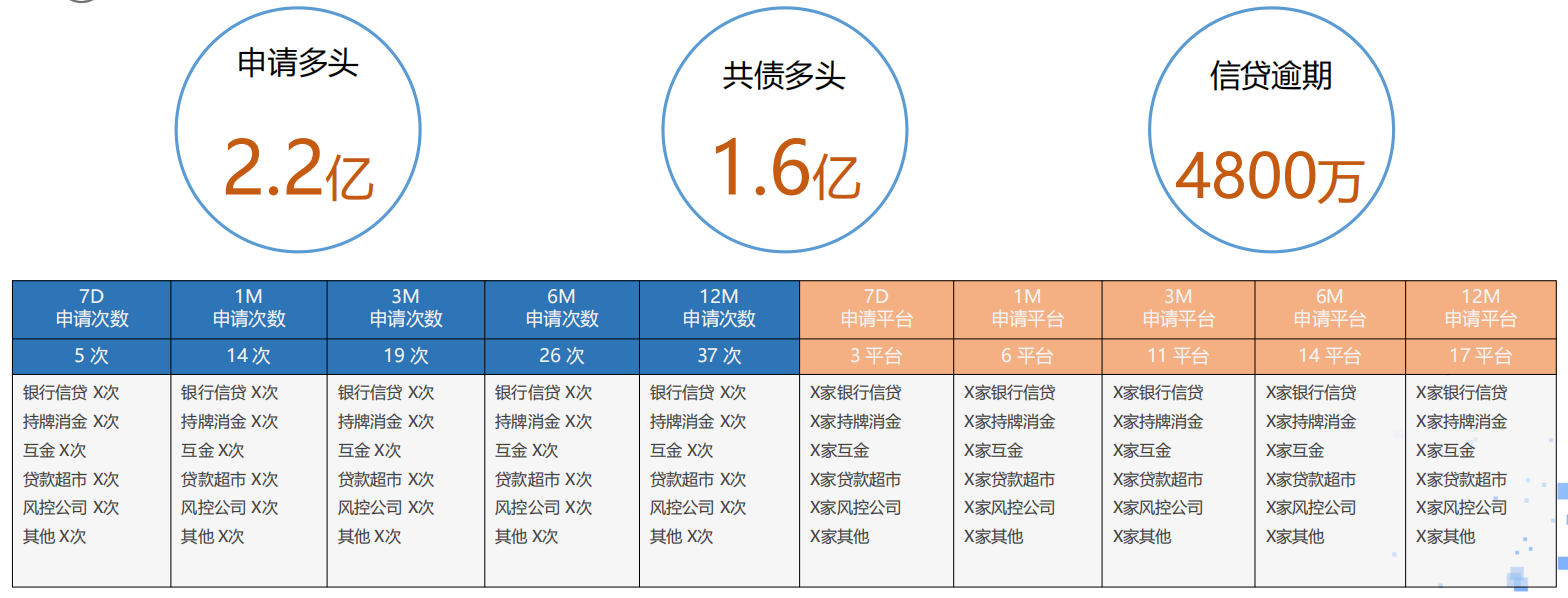

行业风险评估“多头拆借”风险因子:多头表现客户还款能力恶化,超过一定次数可以直接在准入规则中过滤用户;“信贷逾期”风险因子:一般逾期客户视为还款意愿趋近0,业务方可以直接在准入规则中过滤用户。

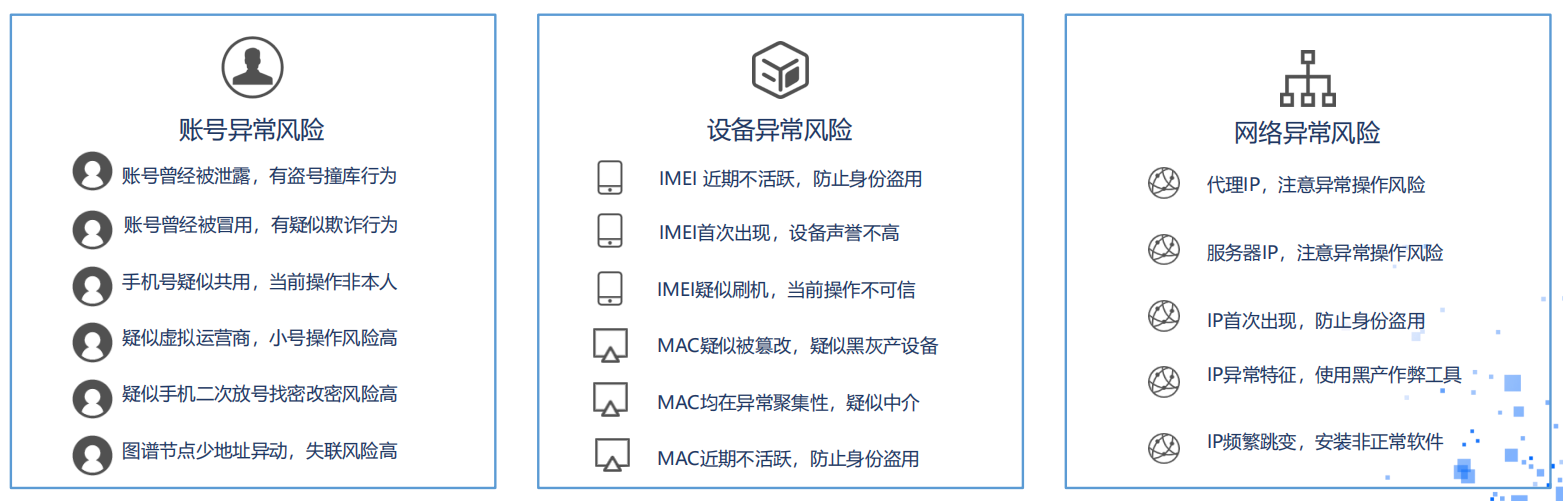

行业风险评估“环境异常”风险因子:发现用户操作环境存在异常,注意用户设备被劫持、盗取等风险;“设备异常”风险因子:发现用户操作设备存在异常,注意用户设备是否为虚拟机、模拟器、改号软件等风险;“账号异常”风险因子:发现用户使用账号存在异常,注意用户是否为虚拟运营商、小号、非实名账号、账号声誉低等风险。

行业风险评估“行业风险评估” 输入字段&技术原理&输出表现

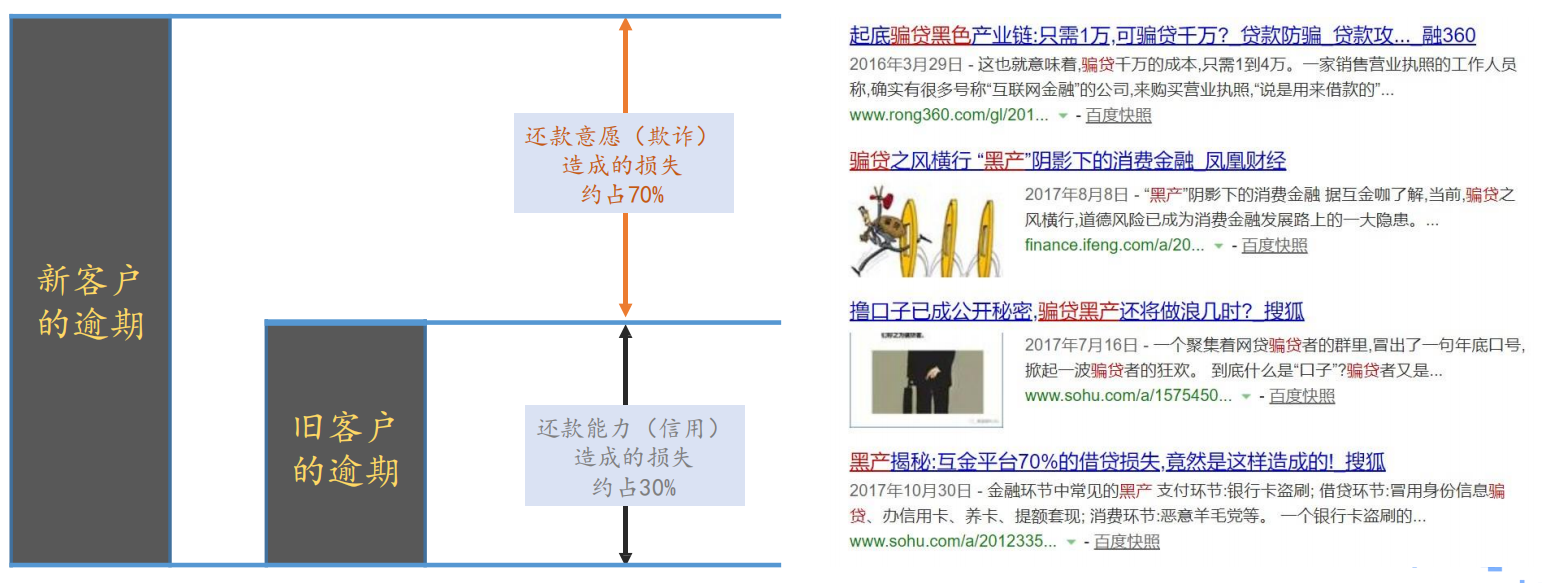

腾讯天御金融风控产品全景图反欺诈评分应用场景欺诈广泛存在于金融业务的各个环节。以借贷为例,欺诈造成的逾期约占总逾期的40-70%,客户通过各种欺诈手段隐藏“不想还款”的目的……

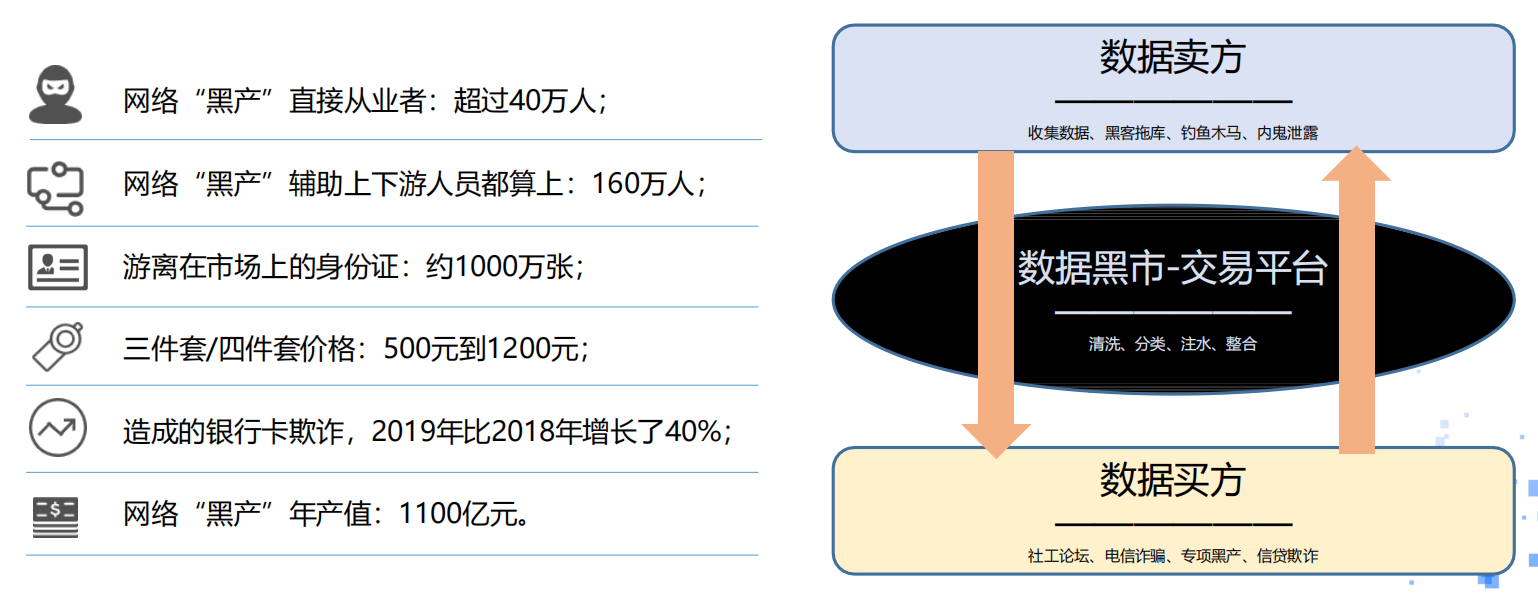

反欺诈评分暗网上黑产、黑市、黑数据的交易,已经超过数千亿。经过十几年的发展线上黑灰产欺诈行为已经形成团伙化、组织化、流程化。平台一旦发现风险敞口,各类黑灰产一夕之间薅光抹净,让平台承受巨大资产损失……

反欺诈评分天御反欺诈评分,集成腾讯20年黑灰产对抗经验,在前文6个方向模型的基础上,增加关系(图谱)&冲突(时序)形成“身份-设备-情报-行为-地址-环境-对象-冲突-关系”多维度全面刻画用户的欺诈风险。

反欺诈评分欺诈评分是基于用户的基本信息和历史行为,运用数据挖掘技术构建的计量模型。通过对用户当前的申请信息进行全面分析,给出量化的欺诈风险大小。评分范围为0-100分,分数越高,欺诈风险越大,同时输出相应的风险码增加解释性。最新V6版本分为大通用、低利率、高利率三个版本。

反欺诈评分可选风险码输出,增加反欺诈评分的可解释性:

反欺诈评分的应用场景天御欺诈评分使用方法:反欺诈评分嵌入银行贷款环节,提前发现申请环节欺诈风险,避免资损

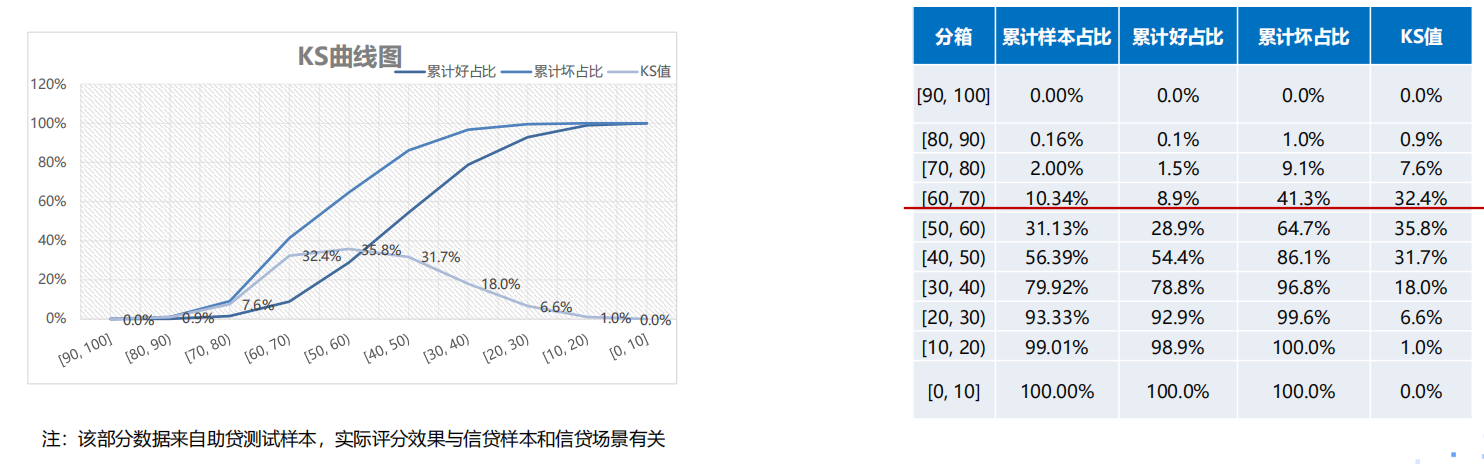

反欺诈评分的应用示例欺诈样本的累积速度在高分段远大于正常样本。反欺诈分用户可以设定合适的阈值,当申请进件的反欺诈分高于该阈值时,拒绝该申请。设置阈值为60分,则将拒绝10.34%的申请者,同时排除约41.3%的欺诈申请。

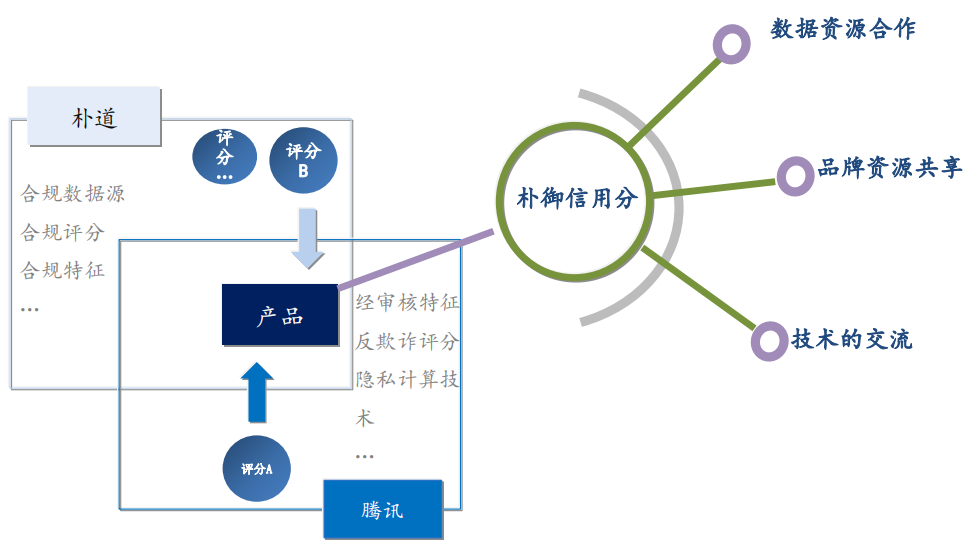

腾讯天御金融风控产品全景图朴御评分背景:天御与朴道联合打造朴御信用分, 朴御信用分充分发挥了天御的技术优势,筛选了朴道合规数据资源,根据用户的需求研发了三个版本

朴御信用分充分发挥了天御的技术优势,筛选了朴道合规数据资源,根据用户的需求研发了三个版本朴御信用分适用于对信贷人群的风险预测,适用于风控业务的多个环节。从产品的效果区分为三个版本:朴御信用分-基础版:产品仅包含腾讯数据;朴御信用分-增强版:包含腾讯和1-3家市场重要数据源;朴御信用分-VIP版:包含腾讯及多家数据源。

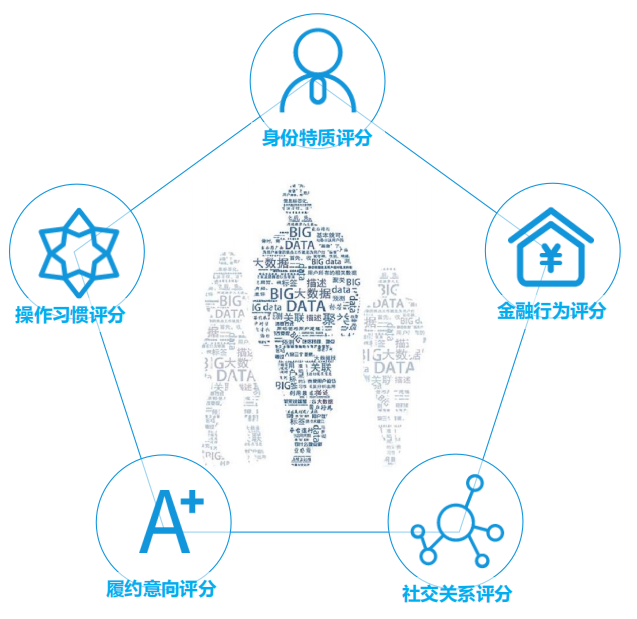

朴御评分的应用场景 朴御评分的技术优势

朴御评分的技术优势构建用户对APP/URL的原始行为序列,充分保留长尾行为信息,通过时序模型挖掘特征,进一步判断用户信贷风险。

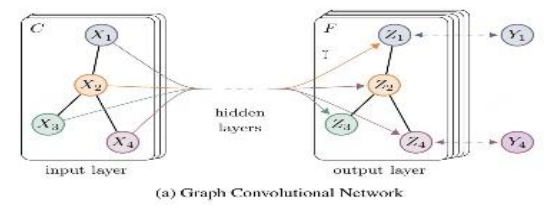

采用图卷积算法,实现大规模的图监督学习并对海量关系图谱进行预测。

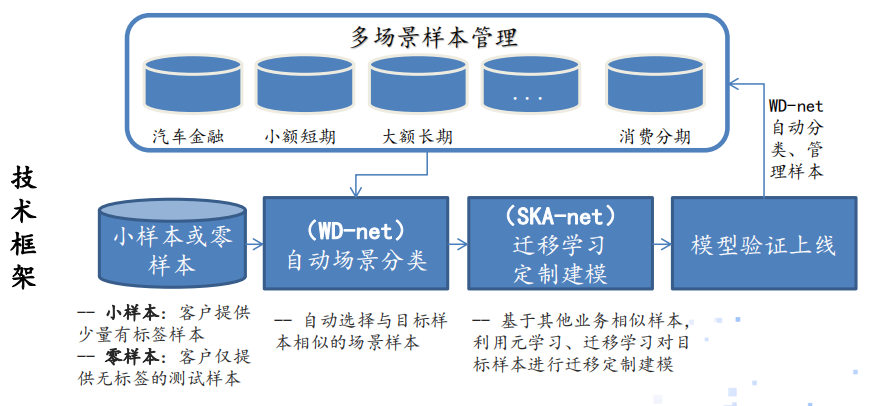

基于元学习、多源域迁移的小样本学习方法。

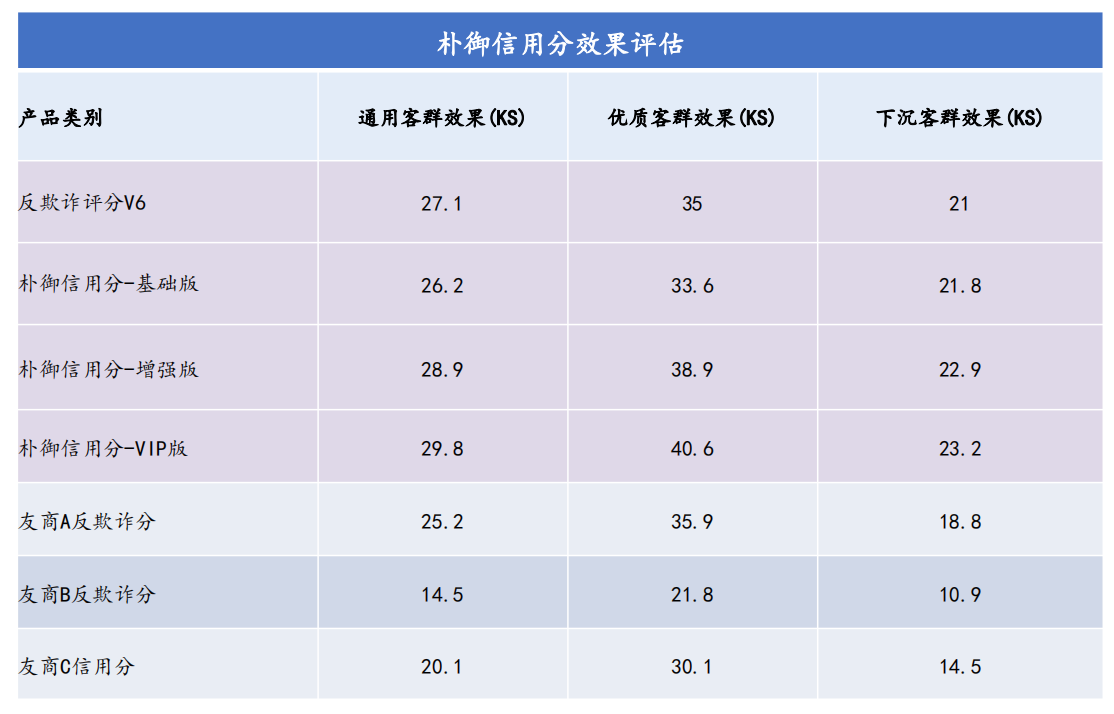

朴御信用分的特征、模型、排序性均满足行业稳定性标准 与友商的评分做了初步评估,在不同客群上反欺诈V6和

与友商的评分做了初步评估,在不同客群上反欺诈V6和优质客群指银行网贷、信用卡等较优质客群;下沉客群指互金突破24%定价的客户。

从相关度及组合策略来看:反欺诈评分和朴御分-增强版是朴御信用分增强版和反欺诈通用评分的相关性42%,且从反欺诈评分与朴御组合策略来看,每个版本在不同区间都能保持强排序性。因此应用角度来看,可在同一风控流程上叠加使用两个产品。

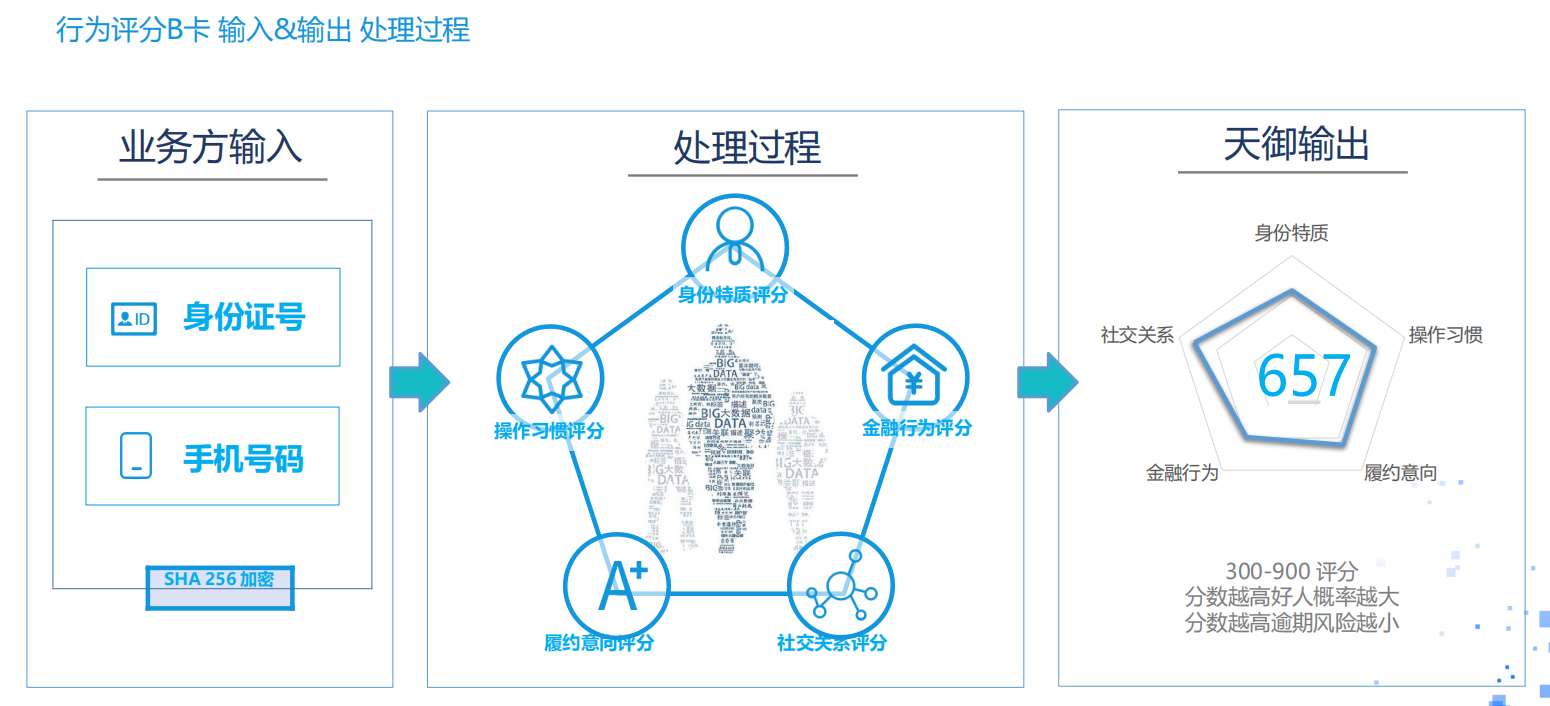

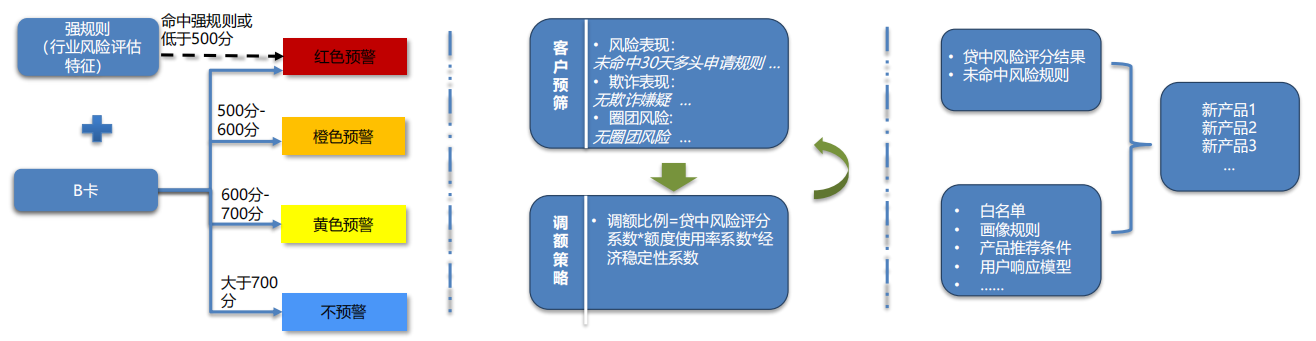

贷中风险评分天御行为评分模型基于多维、异构的数据源建立早期预警模型,根据用户行为偏好数据,利用机器学习和大数据技术,及时有效识别有风险的在贷人群。适用于以下场景:

贷中风险评分

贷中风险评分 贷中风险评分和行业风险评估的组合应用示例

贷中风险评分和行业风险评估的组合应用示例 定制建模的优势

定制建模的优势定制建模的效果通常较通用模型会更好,能有效的支撑当前成熟信贷市场的业务精细化、策略灵活化的要求,保证良好的竞争力。

定制模型在各信贷场景的应用目前已经在多家金融机构成功上线的一些案例:贷前信用模型 - 拒绝回捞成功率20%左右,回捞人群较正常审批通过人群风险还低。贷中信用模型 - 贷中全局兜底策略,预计能使行方坏账率下降15%。贷中反欺诈模型 - 精准识别贷中团伙、套现等欺诈客户,为行方排除潜在风险。贷中客户画像 - 通过内外部数据融合,理清客户画像,从而实现精准营销。

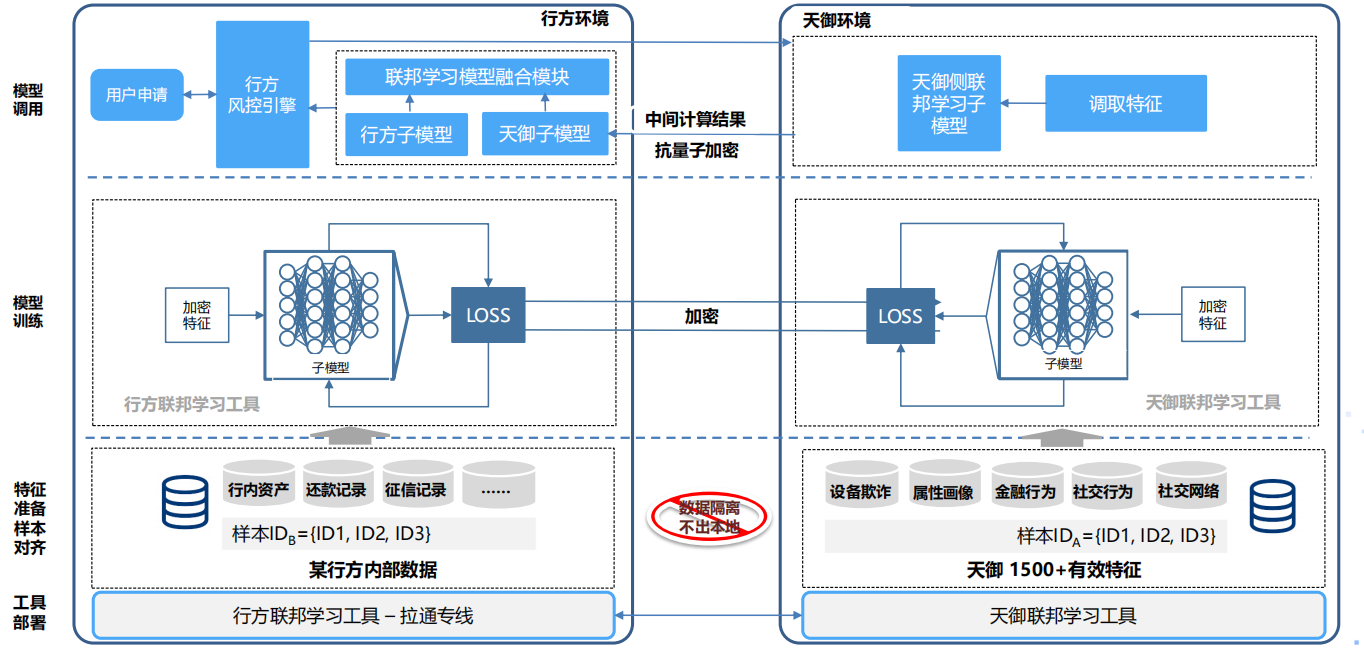

天御支持基于联邦学习的定制建模 基于联邦学习的定制建模案例分享

基于联邦学习的定制建模案例分享

产品推荐